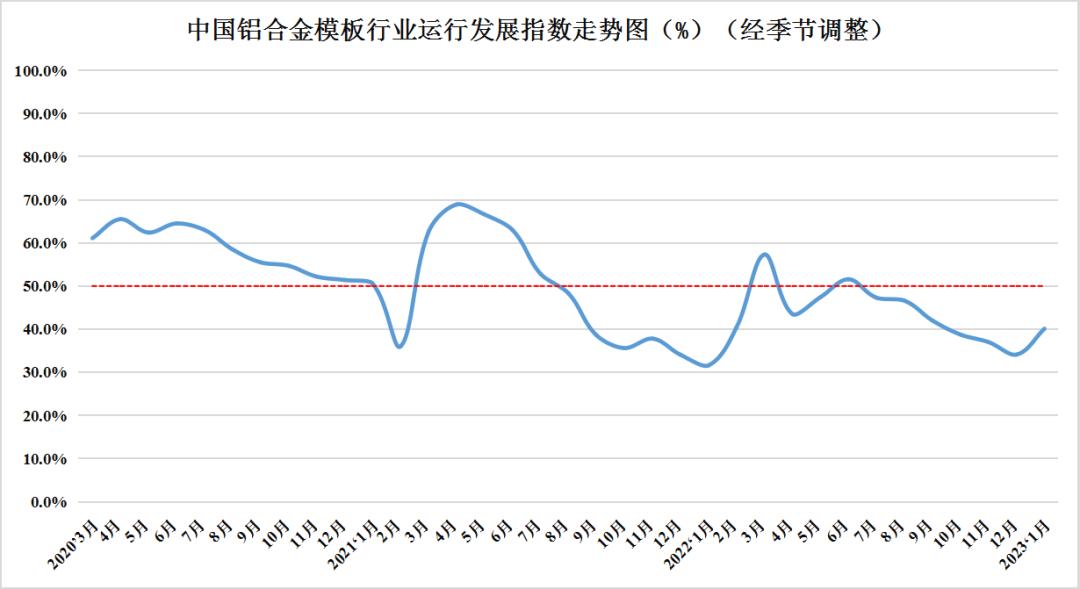

2023年1月份中国铝合金模板行业运行发展指数为40.1%

一、中国铝合金模板行业运行发展指数情况

根据中国基建物资租赁承包协会对全国37家重点企业发出《2023年1月中国铝合金模板行业采购经理指数(PMI)》调查问卷,进行采集数据,形成行业运行发展指数。2023年1月中国铝合金模板行业运行发展指数为40.1%,较上月上升6.0个百分点,实现新年良好开局。随着疫情对经济的影响逐步减弱,加上稳经济一揽子政策和接续措施效果持续显现,各地重大基建项目于春节假期期间集中签约开工,上海、河北、河南、陕西等省市签约开工近5000个项目,总投资额超3万亿元。市场预期趋于乐观,经济活力有所提升,持续恢复前景可期。

统计报告

从分项指标来看:

生产指数为31.1%,较上月下降0.3个百分点,低于临界点,表明生产活动持续放缓。

新订单指数为35.1%,较上月上升6.7个百分点,低于临界点,表明市场需求收紧趋势趋缓。

现有订单指数为32.4%,较上月上升1.0个百分点,低于临界点,表明现有订单持续收缩。

产成品库存指数为64.9%,较上月上升5.1个百分点,高于临界点,表明产成品库存持续走高。

采购量指数为25.7%,较上月下降3.7个百分点,低于临界点,表明企业采购意愿继续转弱。

购进价格指数为45.9%,较上月上升1.8个百分点,低于临界点,表明购进价格回落趋势放缓。

1月份铝锭价走势情况:

销售价格指数为20.3%,较上月下降4.2个百分点,低于临界点,表明销售价格进一步走低。

租赁价格指数为17.6%,较上月下降5.9个百分点,低于临界点,表明租赁价格持续下降。

利润水平指数为17.6%,较上月上升1.9个百分点,低于临界点,表明利润水平较上月下降趋势放缓。

原材料库存指数为67.6%,较上月上升10.7个百分点,高于临界点,表明主要原材料库存较上月明显增加。

从业人员指数为33.8%,较上月上升8.3个百分点,低于临界点,表明企业用工景气度低位运行。

供应商配送时间指数55.4%,较上月上升9.3个百分点,高于临界点,表明供货商交付时间加快。

业务活动预期指数54.1%,较上月上升11.0个百分点,高于临界点,表明多数企业对未来发展持积极乐观态度。

二、行业呈现的特点

1月份铝合金模板运行发展指数仍位于荣枯线下,但有以下因素值得关注,一是业务预期持续向好。本月业务活动预期指数指数为54.1%,较上月上升11.0个百分点,重回景气区间,表明对未来发展预期及信心持续提升。二是购进价格指数延续低位,本月购进价格指数为45.9%,低于荣枯线4.1个百分点,位于萎缩区间,铝锭价格仍在低位运行。

随着稳经济大盘政策为经济注入的动力不断增强,我国经济恢复具备一定基础。一是政策利好信号不断释放。1月28日召开开国务院常务会议,会议再次明确提出要因城施策用好政策工具箱,支持刚性和改善性住房需求,做好保交楼工作。在相关政策扶持下,房地产投资相关活动具备回升基础。二是企业预期稳步回升。国家统计局发布的1月份建筑业商务活动指数56.4%,生产经营活动预期指数回升至53.0%,为近10个月的高点,表明建筑业企业预期明显上升,企业对投资需求释放充满期待。三是投资相关活动将加快释放。2023年专项债提前下达时间前移,在专项债支持下,基建投资需求将继续释放。一批重大项目于春节假期密集开工,河北省雄安新区举行43个项目开工;河南省3325个项目集中签约、开工、投产;陕西省2023年总投资5646亿元的795个重点项目集中开工。随着春节假期结束,企业生产相关服务业持续恢复,劳务人员大量增加,部分地区实行点对点输送,将有效缓解用工紧缺的局面。

更多最新资讯

-

见新展,遇新机!坚美铝业精彩亮相2024成都建博会

-

家装“显眼包”!颜值与实用并存的哑口套,你了解吗?

-

“十四五”国家重点研发计划课题“遮阳与保温性能独立调节透明围护结构研发与应用示范”启动会暨实施方案论证会顺利召开

-

贝克洛连续9年,荣获“房建供应链企业TOP500首选供应商”

-

齐力澳美通过回收铝Intertek-RCV认证

-

恒力泰挤压机事业部乔迁之喜!

-

广东广源铝业有限公司荣获多项重量级荣誉

-

全铝工业风打造!狮山镇党校“坚美园”揭牌

-

拥抱变化,重新出发丨赛福智能装备管理团队50KM徒步活动

-

“再造一个新凤铝”,进度怎么样了?

-

喜讯丨精益求精创佳绩,天津艾隆在伟业集团成功投槽!

-

国际权威认证!天津艾隆获得邓白氏注册认证

粤公网安备 44060502002114号

粤公网安备 44060502002114号